医药CRO行业 从萌芽到勃兴的演进之路与竞争壁垒剖析

医药研发外包服务(CRO)行业作为制药产业链的关键环节,其发展历程与生物医药产业的创新浪潮紧密相连,并已形成了独特的竞争格局与进入壁垒。

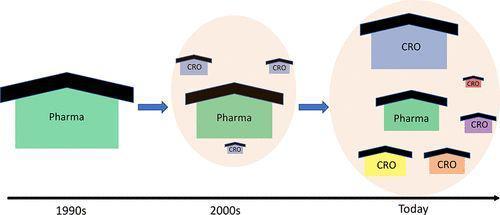

一、行业发展历程:跟随创新步伐的阶梯式成长

- 萌芽与兴起(20世纪70-80年代):行业雏形初现,以提供临床试验管理等单一服务为主,作为制药企业研发能力的补充,市场规模较小。

- 快速发展与全球化(20世纪90年代-21世纪初):随着FDA改革、新药研发成本飙升及专利到期压力,制药巨头纷纷加大研发外包力度。大型跨国CRO通过并购整合迅速扩张,服务范围从临床阶段向前后端延伸至药物发现与上市后研究,产业分工细化,全球布局加速。

- 成熟与战略合作期(2010年代至今):行业进入成熟阶段,头部企业规模效应显著。商业模式从“单一项目执行”向“战略合作伙伴”转变,深度参与客户研发管线,风险共担、收益共享的模式(如FTE/FFS与里程碑付款结合)日益普遍。生物技术公司成为重要客户源,推动了对前沿技术平台和专业化服务的需求。

- 技术驱动与新兴市场崛起(当前与未来):以基因治疗、细胞治疗、ADC等为代表的生物技术革命正驱动CRO行业向高技术门槛领域升级。中国等新兴市场凭借成本优势、快速增长的研发需求及政策支持,本土CRO企业迅速崛起,成为全球格局中不可忽视的力量。

二、行业竞争格局:金字塔式的多层次生态

目前全球及中国CRO市场均呈现集中度较高、层次分明的竞争格局:

- 全球层面:由IQVIA、LabCorp(Covance)、Syneos Health等国际巨头主导,它们拥有全球网络、全产业链服务能力和雄厚资本,占据高端市场。

- 中国层面:已形成以药明康德(含药明生物)、康龙化成为代表的头部一体化平台,它们技术全面、规模领先;以及众多在细分领域(如临床前安评、临床CRO、生物分析等)具有特色的中型专业化公司,和大量聚焦于特定环节或区域的小型服务商。市场竞争从价格导向逐步向技术、质量和效率综合能力导向演进。

三、核心竞争壁垒构成:护城河是如何筑成的

医药CRO行业的壁垒深厚,主要体现在以下几个方面:

- 技术、经验和数据积累壁垒:药物研发是高风险、高知识密度活动。CRO的核心价值在于其长期项目积累形成的专业知识、技术诀窍(Know-how)以及通过大量试验形成的数据库(如患者信息、临床数据、化合物库等)。这些难以复制的经验与数据资产构成了最坚实的壁垒。特别是在细胞与基因治疗等新兴领域,早期的平台布局和项目经验尤为重要。

- 人才与团队壁垒:行业高度依赖具备深厚科学背景、熟悉法规且拥有项目管理经验的复合型人才团队。顶尖科学家的招募、稳定且高效的专业团队建设需要长期的投入和企业文化的积淀,非短期资本投入所能速成。

- 质量体系与合规性壁垒:药物研发必须严格遵守GLP、GCP等国际国内法规标准。建立并持续维护一套获得全球监管机构(如FDA、EMA、NMPA)认可的质量管理体系,是承接跨国药企订单的前提,其认证过程复杂、耗时且成本高昂。

- 品牌声誉与客户关系壁垒:成功的项目交付历史是建立信任的基础。与全球大型制药企业建立长期、稳定的战略合作关系,意味着更高的客户粘性和更强的订单持续性。品牌声誉一旦受损,挽回代价巨大。

- 规模与一体化服务能力壁垒:头部企业通过规模化运营可以摊薄成本、提升效率,并能提供“端到端”的一体化服务,极大简化客户的管理复杂度,满足其从早期研发到商业化的一站式需求。这种全链条服务能力构成了对单一环节服务商的显著优势。

- 资本投入壁垒:建设符合标准的实验室、动物房、临床研究中心,购置高端仪器设备(如高内涵筛选系统、质谱仪等),以及在前沿技术平台进行研发投入,均需要巨大的初始资本和持续的再投资能力。

###

纵观医药CRO行业的发展,它已从简单的成本替代角色,演变为制药产业创新的重要赋能者和共行者。未来的竞争,将更加聚焦于前沿技术的前瞻性布局、数据智能化应用能力、全球化运营效率以及深度的战略联盟。对于新进入者而言,上述多维度的壁垒已构筑起较高的行业门槛;而对于现有企业,持续巩固并拓宽这些护城河,是在生物医药创新黄金时代保持领先地位的关键。

如若转载,请注明出处:http://www.zilanly.com/product/49.html

更新时间:2026-06-18 12:24:06